六亿人的蓝海市场,了解一下?

2019上半年拉美Fintech领域捷报频传。巴西数字银行Nubank继去年获腾讯战略投资1.8亿美金之后,据传即将再次斩获软银10亿美金注资。同时,今年融资上亿的还有巴西网贷公司Creditas的2亿美金,墨西哥支付解决方案公司Clip的1亿美金。腾讯亦继续布局拉美,投资阿根廷数字银行卡公司Uala。刚刚获10亿美金的生活服务平台Rappi也正在拉美各国大举推进支付、电子银行和移动钱包服务。

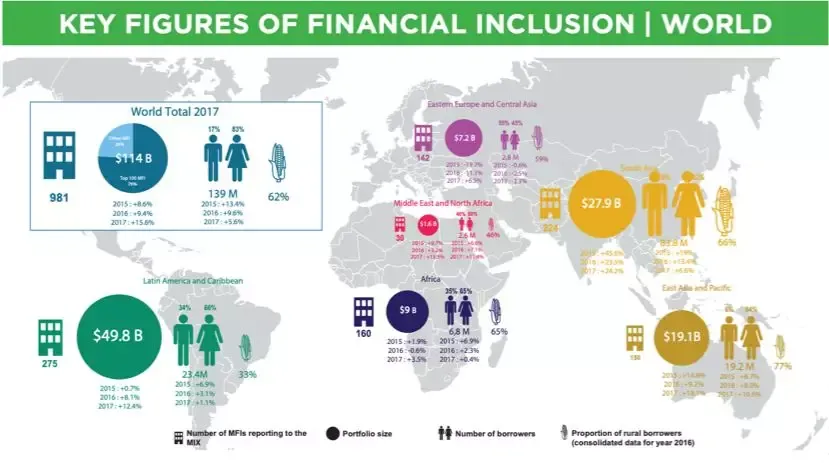

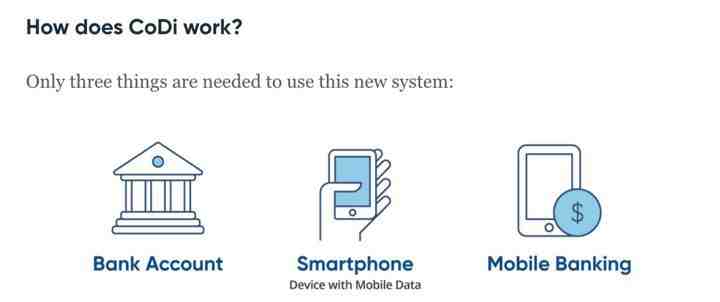

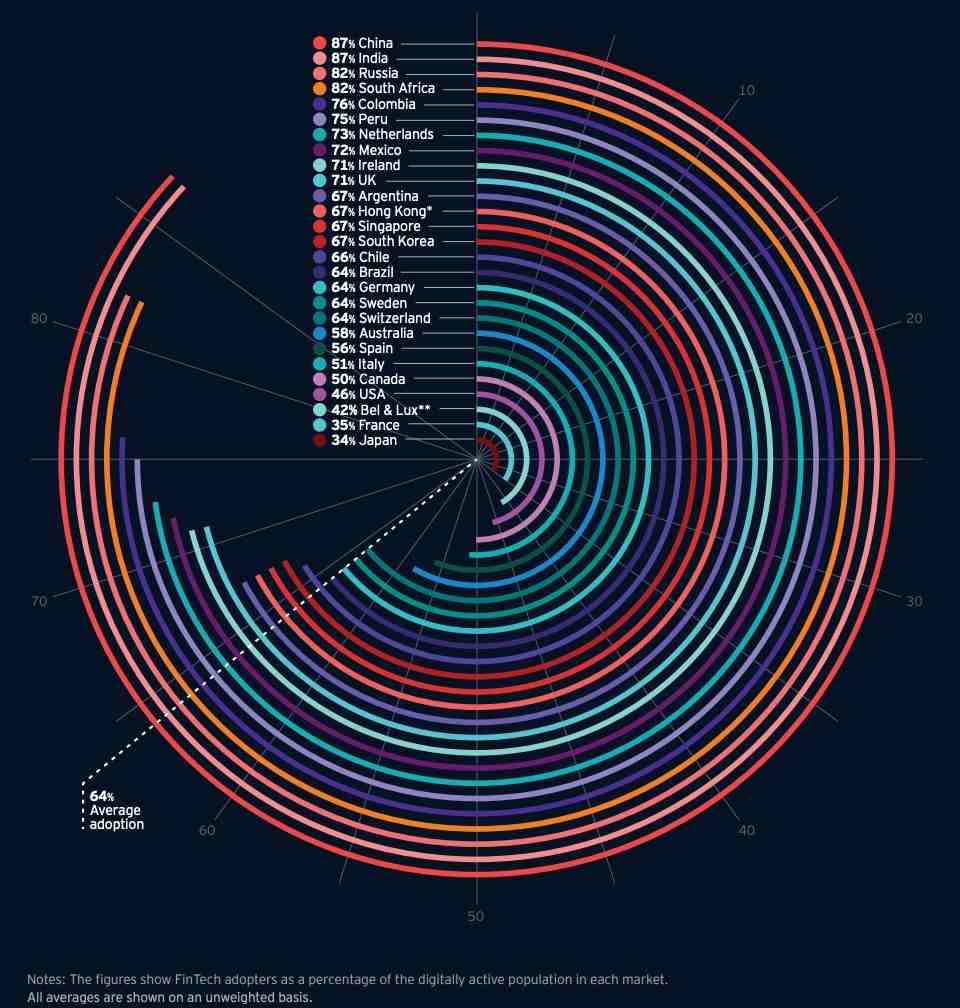

拉丁美洲的互联网产业发展中最活跃的行业非互联网金融莫属了。无论从创业公司数量、融资金额,还是增长和洗牌速度、政策演变进度来看,都是各个赛道中最吸引眼球的。截至2018年,拉美总共有1166家Fintech创业公司,比上年增长66%。Fintech公司占全年所有融资项目数的25%,为占比最大的行业。 拉美部分Fintech公司分类概览, 来自Finnovista 为什么Fintech在拉美这么火?总结起来有三个关键词:刚需(但高度未满足)、高收益、政策支持。 传统金融体系的严重缺位 尽管拉美国家的经济发展和收入水平普遍位于中至高等收入区间,人均GDP (current USD) 超过9000美金,却是世界上银行覆盖率最低的区域之一:成年人口近一半没有银行账户,只有41%拥有银行卡。相比之下中国和印度的银行账户普及率均在80%左右。 除了零售银行业务的落后,企业银行信贷也不完善:拉美的商业形式中,中小企业占比达到90%以上,而据世界银行估算,这些中小企业的融资缺口超过1万亿美元。 为什么传统商业银行对市场的主流群体如此缺乏吸引力、效率如此低下? 首先是人们对银行体系的强烈不信任。人们有钱宁愿家里藏着、床下面压着,也不愿意放到银行去。拉美当地很多国家都有这个做法,第一次听到的时候还以为他们说的是藏私房钱。。。 如此不信任的缘由,很大一部分是过去40年以来拉美金融体系的动荡。 80年代初的拉美债务危机过后,许多拉美国家开始执行一系列新自由主义的经济政策,包括开放金融体系,导致国际市场上的“热钱”陆续涌入拉美。然而由于经济结构的脆弱和政府管理能力的缺乏,热钱来的容易,去的痛苦。20世纪90年代到21世纪初许多国家经历了银行业危机,不少商业银行相继倒闭。之后近10年的大宗商品涨价潮让拉美国家暂时度过了一段高增长的好韶光。然而当大宗商品进入周期循环低谷,拉美的资源型经济立刻再度疲软,政府的调控不利和腐败,造成了阿根廷、巴西和委内瑞拉几大经济体的收缩,拉美地区在国际资本市场上吸引力减弱,不少国家再度遭受了货币贬值、通胀高企的打击。在这样剧烈波动的大环境下,加上时不时来一出的股市诈骗丑闻,民众对金融系统的痛恨可想而知。 委内瑞拉货币严重贬值,民众用钞票做成手工艺品 另一方面,人们也反感传统银行的蛮横霸道。拉美的银行寡头现象严重,金融集团为各个国家的大家族所控,乱收费、手续繁杂、办事效率低下,完全不以用户为中心。开一个普通的存款账户不仅有最低存款要求,还要每个月缴纳管理费,ATM取现还要再收手续费。转账、支付、汇款、信用卡等等各种费用自然更是少不了,简直不遗余力薅用户的羊毛。 寡头垄断的另一恶果是缺乏竞争,银行基本属于随心所欲,躺着数钱,大企业和社会精英都服务不过来,根本没有动力去触达中小企业和普通人群。譬如,巴西的5所大银行掌控了整个国家95%的银行资产。数据也证明了这些银行的赚钱能力:即便在巴西经济2014年开始倒退和持续低迷的这些年,几大银行的净资产收益率(ROE)从未跌下过15.9%。最大的银行Itaú 2018年上半年的ROE高达20.1%,同期欧洲的银行ROE仅仅为个位数,而中国盈利能力最优的银行也只有10.2%。 社会对金融产品的需求和付费意愿强烈 传统金融机构未能服务的群体,隐藏着巨大的金融需求。 拉美人有良好的消费理念和对品质的追求,长期的中等收入水平让人们养成了十分愿意花钱的习惯。在以前的分析中,我们用具体的数据说明了拉美人的消费能力,见《软银为何50亿美元重金下注拉丁美洲》。消费后分期支付在拉美是很普遍的做法,比如在哥伦比亚,刷卡消费时收银员都会问要分几期支付,再完成交易。 在互联网进入金融领域之前,拉美地区曾经爆发过一波小额信贷风潮,是全球小额信贷资产规模最大(近500亿美金)和机构数量最多(近300家)的地区,同时也是全球城市用户占比最高(67%)的地区。相比于小额信贷的发源地南亚,拉美用不到南亚用户30%的人数,创造了近两倍于南亚地区的贷款体量,可见拉美人的信贷需求之强。 全球小额信贷数据对比,来自2018小贷监测报告 除此之外,拉美还有普遍存在于民间、由人们的社会关系网络搭建起来的非正式信贷渠道,体量据估算在正式渠道的2到3倍。譬如在哥伦比亚,流行一种社群自发的金融机制,叫做“Cadenas”:人们自发组成一个个集资团体,每人拿出一部分钱聚成一个较大的资金池,每个成员轮流使用这笔钱一定的期限,到期后连本带利一起交给下一个成员。这种组织形式在墨西哥也存在,叫做“Tandas”,约30%的成年人参与非正式信用社群,比信用卡渗透率高近一倍。 由于金融产品的缺乏,拉美人几乎付着全球最高的利率来借钱。银行信用卡的年利率通常都在30%以上,即使经济发展最稳定的智利和哥伦比亚,年利率也达到了25%-30%+。同比美国和中国,年利率则在12-18%之间。而在巴西寡头垄断的金融体系下,信用卡的年利率可以高达近300%! 拉美各国信用卡利率和渗透率对比,来自Nathan Lustig 坑爹的金融服务和非正规渠道的低效,给金融创新留出了巨大的空间。 当数字信用卡起家的Nubank 2014年在巴西推出第一张卡时,对于金融领域的变革是颠覆性的:Nubank不仅创造性的推出了年利率只要25%的信用卡,且极度简化申请流程,只要下载APP,输入个人基本信息,上传自拍和证件,平台会抓取公开信息对用户进行评估,一周之内信用卡就会送到用户手上。极致的用户体验被Nubank视为核心竞争力,创始人David Velez深知要建立用户对任何新兴金融产品的信任,必须让他们毫无后顾之忧。Nubank坚持对用户有问必答,要求客服必须在第一通电话内解决所有问题 (first call resolution)。至今Nubank在同类产品中仍拥有全球最高NPS指数(89%),平均每个客户会带来3个新客户。短短几年Nubank就跻身巴西第五大信用卡发行商,坐拥850万用户,并开始在其他拉美国家扩张。据悉,软银10亿美金的意向融资将把Nubank的估值推向100亿美金的新高。 Nubank用户增长曲线,来自Meeker报告 政府对金融创新的政策支持 拉美Fintech能够快速发展,与政府的支持也密切相关。政府眼见国家经济转型的工业化道路是走不通了——即没有廉价劳动力,又没有产业链基础,只能靠服务业和新经济来抵消对资源的过度依赖,以创造就业,拉动投资,促进增长。而金融是对发展,无论是驱动消费还是助力企业,都不可或缺的原动力。因此各国政府都在积极推动互金领域的市场开放,让更多的玩家和资本进来。 举例来说,“监管沙箱”(Regulatory Sandbox) 是包括巴西、墨西哥、哥伦比亚等许多拉美政府都在推行的政策工具,为金融创新提供市场化的空间,类似于国内“先试水,后监管”的概念。这项工具给银行和其他非传统金融机构提供在真实但受控的环境中测试新的技术和商业模型的机会,并给予监管机构制定法规所需的时间。Fintech初创公司可以直接向监管部门申请加入“沙箱”,获批后即可开展市场化试验。 “开放银行”(Open Banking) 是另一项政策创新,主要是通过开放API,共享金融数据,让用户有更流畅的金融服务体验,同时让不同类型的金融机构都能够获取所需的数据来有效评估客户的风险和所适合的金融产品。这项政策对于Fintech公司来说是非常利好的,可以帮助他们获取被大银行垄断的用户信息和数据。这意味着Fintech产品不仅能够服务于未被银行覆盖的人群,也能够在已被银行覆盖的中高收入客群中,与传统金融机构平等竞争。 拉美Fintech发展最快的国家——巴西、墨西哥和哥伦比亚,每个也有一些各自独特的政策促进Fintech发展。 比如,墨西哥是全球第二个(继英国之后)颁布Fintech专项立法的国家,这项法律明确了Fintech公司在市场中的地位,同时打通了国际Fintech玩家进入墨西哥的法律渠道。通过立法,政府也是给市场释放利好信号,对吸引投资、创业者,和建立用户信任,都有极大的帮助。今年,墨西哥央行还放了一个大招推动电子支付:全新的电子支付平台CoDi (Cobro Digital),在已有的银行间电子支付系统之上,加入数字银行和二维码技术,形成类似国内的二维码支付体系。CoDi平台现已经投入市场测试,预计今年9月在墨西哥全面铺开。 墨西哥央行电子支付体系CoDi 最后,市场条件具备也是政府推动Fintech发展的重要考量因素之一。拉美的互联网普及情况在全球来看都是比较成熟的。据估计,到2020年,拉美的智能手机渗透率将达到总人口的79%,移动互联网渗透率将达到71%。从互联网金融服务的使用情况来看,拉美人对Fintech产品的接受度在全球也处于领先地位。哥伦比亚、墨西哥和巴西分别有76%、72%和64%的互联网人口使用过Fintech产品,紧追中国87%的全球最高标杆。 Fintech产品使用情况排名,来自EY报告 有需求、有市场基础、有政策支持,拉美的互联网金融留给玩家的想象空间还非常大。Fintech产业高速发展下,拉美的创业者对于如何运用科技和数据手段来进行信用评估、风险控制、差异化定价、清算支付、市场研究、量化投资、欺诈识别,以及配套的精准营销和智能客服的应用和知识需求强烈。中国作为全球最发达的Fintech市场,是拉美创业者经常对标的参考答案。而中国创业者和资本在该领域的丰富经验,在拉美这片Fintech沃土上也能够大有作为。 拭目以待。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次